主页 > 老版本imtoken > 谈谈信用卡历史和付款

谈谈信用卡历史和付款

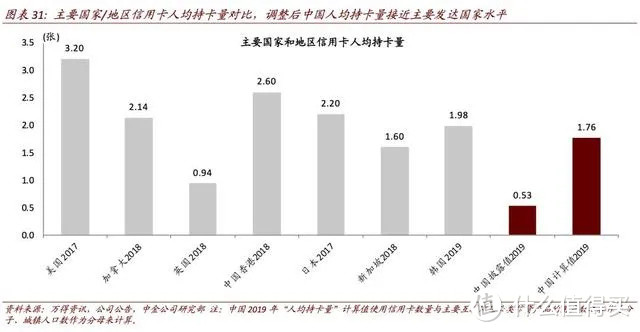

根据央行发布的《2020年三季度支付系统总体运行情况》,截至2020年三季度末,全国信用卡和信用卡在用量已达7.66亿张,信用卡和信用卡的人均持有量有所增加。 到 0.55 张。

这是官方数据,以14亿人口为分母,人均0.55。 鉴于中国发展的显着不平衡,平均数据往往经不起推敲。

分母方面,我国40%的常住人口在农村。 他们不太可能是信用卡用户,但他们被平均化了。

分子方面,花呗、借呗、微微贷等产品都有上亿的用户,本质上类似于信用卡。

因此,分母端被高估,分子端被低估,导致人均广义信用卡拥有量偏小。

根据中金公司2020年研究报告,计算结果为:1.76。

▼数据来自中金公司

无论是人均0.55还是1.76,都说明信用卡是一个巨大的市场,值得研究和探索。 这篇文章大概7000字,花了几天时间完成。 希望大家看完后能够对信用卡有更深的了解。 了解并对支付行业有一个简单的了解。

1950年信用卡的起源

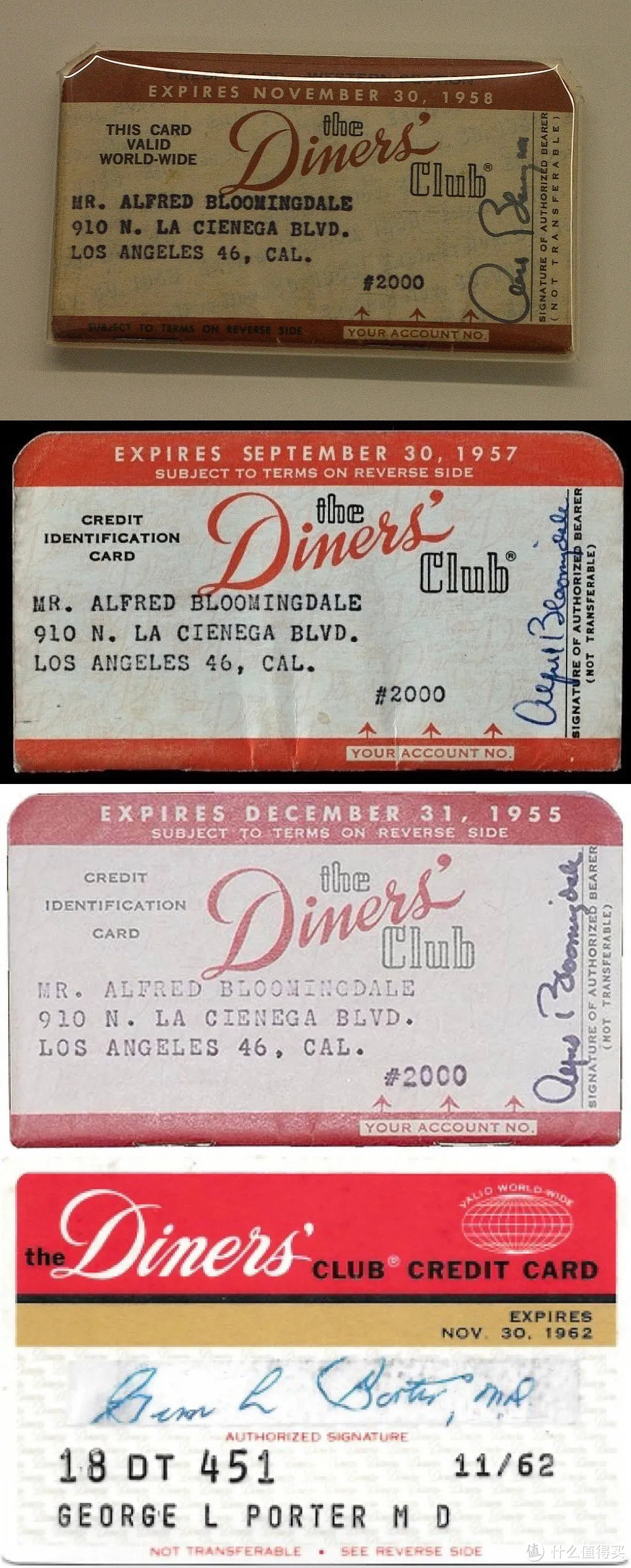

50年代,麦克纳马拉在曼哈顿的一家餐厅吃饭,但钱不够,只好打电话给妻子寄钱。 这让他感到很尴尬,于是他组织了“大莱俱乐部”(英语:Diners Club)。 会员可持餐饮借记卡到指定27家餐厅记录消费,无需支付现金。 这是最早的信用卡。 原型。

1950年代Diners Club发行第一张签帐卡后,支付卡开始演变为今天的信用卡。

▼世界上最早的信用卡雏形

只要加入大来俱乐部,就可以获得一张会员卡,可以在会员店消费。 商户每月与大莱卡进行对账,省去每位顾客结账的麻烦,不存在消费者违约风险。

对于消费者而言,只需一张卡,即可在所有大来会员指定的会员门店“先买后付”,无需在每家门店登记个人身份,提升了购物体验和效率。

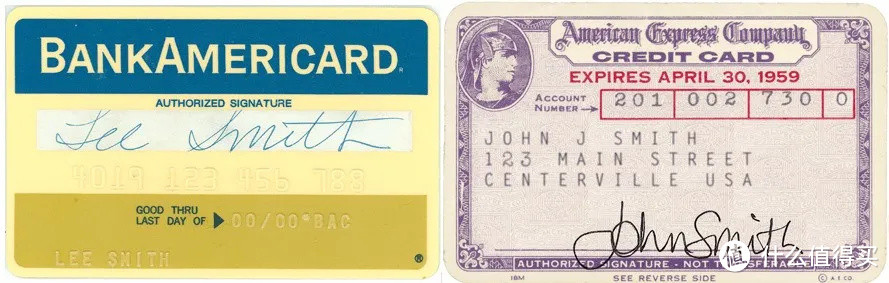

1958 年第一张现代信用卡

在信用卡的悠久历史中,1958年是全球信用卡行业发展史上具有里程碑意义的一年。

1958 年,美国银行推出了 BankAmericard,这是一张可以被认为是第一张现代信用卡的纸质卡。 它的最高限额为 300 美元,也是第一张提供循环信贷的信用卡。

BankAmericard信用卡最大的创新是允许持卡人延期还款。 对于银行来说,未来还款的好处是持卡人要支付高额利息。

美国银行的信贷设计将会员卡变成了一项有利可图的小额高息贷款业务,很多人借此申请办卡。 一年之内,这张卡就开始流行起来,扩展到加州的主要城市。

但随着发卡数量的增加以及经验和风险控制的不足,大量消费者违约,最高22%的消费者没有支付欠款。 这导致美国银行在第一年就亏损了 2000 万美元(按今天的美元计算约为 1.7 亿美元)。

看到美国银行早期的亏损,其他袖手旁观的银行都远离了这项业务。

三年后,当美国银行的计划实现盈利时,竞争对手已经来不及追赶了。 似乎成就了伟大。 没有这些年的积累,就没有后来的VISA。 . .

同年,为了给客户提供更多的选择,美国运通发行了旅游娱乐信用卡。 这是美国运通Centurion高端卡提供丰富出行权益的开端。

截至2020年第一季度末,美国运通已在全球发行了1.1亿张卡。

还是在1958年,成立于1919年的希尔顿集团将旗下的旅游娱乐卡Carte Blanche更名为Carte Blanche,与美国运通、大莱一起成为1950年代三方清算卡组织的代表。 想不出来! 希尔顿过去也打牌。

后因业务发展失误,导致连续亏损。 于是在1965年,与Diners Club和Amex平起平坐的Hilton Carte Blanche卡被花旗集团收购,它的生命就此结束。

这里再说一件事:美国运通在2020年获得银监会的许可,成功拿到清算牌照,与国内主流银行联合发行信用卡,其中不乏希尔顿福利。

1966年

美国银行扩大全国业务

当时有规定:美国本土银行只能在一个州经营,不能跨州开展业务。 制定此规定有以下历史原因:

当时,美国所有的银行都是私有的。 一些小银行过去常常以高利率跨州(省)招收存款。 由于这些跨省银行经营不善,人们惊慌失措,四处逃窜,最后银行倒闭,百姓受苦。

只在一个州开展业务限制太多。 为了在全国范围内拓展业务,美国银行集思广益,提出了代理特许经营模式。 让联盟下的小弟(银行)在其他州开展银行业务,其他银行成为美国银行的代理人,避免与美国银行直接竞争,同时在发卡时加上BankAmericard标识。

1968年

VISA的前身

VISA的前身是美国银行的支付业务部,是平衡其他成员银行的产物。

如前所述,加入联盟的银行每月与美国银行进行结算,从而实现跨行消费。 无论在美国的哪个地方,消费者只要看到有BankAmericard标志的商店,就可以进去刷卡消费和购买商品。

1968年,美国联合银行联盟旗下的其他银行共同创建了一家名为National BankAmericard Inc.的公司,专注于支付和清算系统的开发和维护。 当时提出这个建议的是被称为VISA创始人的Dee Hock。

这位哥们的故事很传奇,有必要给大家讲解一下。

他于1929年出生于美国犹他州,这不足为奇。不过,他的工作经历却丰富多彩,可简单概括如下:

不到 16 岁时,他开始在一家罐头厂做排污工。 后来,他做过奶牛场工人、搬运工、屠宰场工人、农场农药喷洒工等蓝领工作。

不到30岁,他迎来转机,进入金融业,打拼十余年,1973年成为National BankAmericard Inc.(VISA前身,后更名为VISA)的老板1976 年)。

1984年,霍克离开了自己创立的VISA,过上了自己梦寐以求的“田园生活”香港银行卡买比特币,边读书边思考世界万物运行的本质。

思索十年后,他创造了一个新词——chaord(混沌秩序),并创立了“混沌秩序联盟”组织。 他还是麻省理工学院组织学习协会的发起人之一。

这位哥们的故事不止于此,他还看好比特币,这里就不多说了。

截至2020年第一季度末,VISA全球发卡量达34.7亿张。

1969 万事达卡

1969 年,其他没有加入美国银行联盟的银行联合起来,组织了一个名为 Master Charge 的联盟。 这种去中心化的方式一推出就得到了市场的认可。 经过多年发展,1979年,万事达卡正式成立。

截至2020年第一季度末,万事达卡全球发卡量达26.5亿张。

同年,IBM 制定了磁条标准,最终被国际采用。 该标准允许信用卡在全球范围内使用磁条传输卡信息,该技术也为信用卡的全球化铺平了道路。

1985 国内第一张信用卡

毫无疑问,我国在支付领域落后于欧美,但经过多年的发展和创新,已经迎头赶上,甚至在某些领域(第三方支付)已经反超并起步带头。

我国第一张信用卡是从物资紧缺的计划时代开始的。 . .

当时米、面、粮油等生活必需品,都需要靠票来配给。 粮票、面票、鱼票等是购买商品的凭证。

1993年,国家宣布放开粮油购销政策,票据时代告一段落,距今仅28年。

1985年,中国银行珠海分行正式发行中国第一张信用卡——中银卡。 这张薄卡不仅引入了预付模式,更开启了中国信用社会的来临。

这张可签名消费的塑料卡已试发给中国银行珠海市分行200名内部员工。 虽然只是用来支付工资,但还是率先在中国大陆发行了信用卡。

1985年6月,“中国银行卡”正式对外开放,首月发卡454张,形成了中国大陆由银行、商户、持卡人组成的信用卡初级产业链。

2021年,经过36年的蓬勃发展,全国信用卡和信用卡在用量已达7.66亿张(不包括花呗等互联网衍生品)。 向精耕细作、重视用户忠诚度的纬度演变。

2020年,越来越多的银行打出了“暖升级”的大旗。 在可预见的未来,国内信用卡已经进入存量市场。 如何在这种充分竞争的市场环境下开辟和拓展新的赛道,是银行需要认真考虑的问题。

银联诞生于2002年

上一篇讲到VISA的诞生,在中国扮演这个清算角色的是中国银联。

在没有银联之前,银行之间的数据是不连通的。 也就是说,如果你有工行卡,你只能去工行的ATM取款,去招商银行就被忽略了。

后来在央行老大的运筹帷幄下,2002年成立了中国银联,打通了银行间的数据。

工行卡可以到国内任何一家银行的ATM取款,但跨行会产生手续费。 该业务也是银联的业务范围之一。 、银行转账、信用卡消费,均由银联在幕后支持。

截至2020年底,银联卡在全球的发卡量已超过90亿张。 毫无疑问,银联是全球发卡数量最多的卡组织。

2020

美国运通在中国取得突破

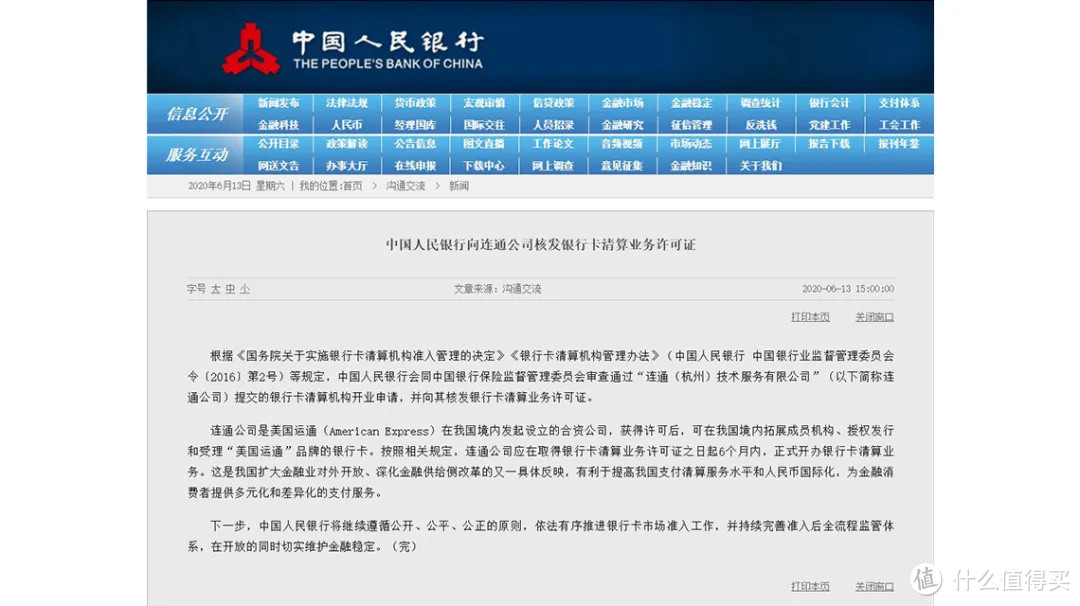

2017年,美国运通与连连集团共同成立通通(杭州)科技服务有限公司(简称通通)。

2020年央行将为中华通颁发牌照,这是我国继中国银联之后颁发的第二张清算业务牌照。 美国运通成为中国第一家获得银行卡清算业务牌照的外资卡组织。

▼ 美国运通历史悠久

美国运通成立于1850年,最初从事快递业业务

▼1918年,美国运通来到中国大陆

▼1999年美国运通Centurion黑金卡诞生

美国运通不同于其他信用卡组织。 例如MasterCard、VISA、银联都不直接发卡。 他们与其他银行合作发卡,自己承担卡协会的清算功能。

美国运通不仅是一个发卡组织,还是全球一些国家的发卡机构,比如美国、加拿大、香港等地区。

现阶段,国内运通正在与各家银行深入合作,推出运通通道的信用卡。 通过支付宝和微信,国内用户可以实现方便快捷的在线支付,继续巩固其在全球信用卡中的地位。

至于大家关心的美国运通是否会在中国独立发卡,目前还没有时间表。 但可以肯定的是,随着美国运通高端商户的强大覆盖和出行优势,国内持卡人将拥有更多选择,享受更丰富的权益。

支付那些东西

消费者成功申请信用卡后,发卡机构如何运作? 它的作用是什么? 这里绕不开银行卡行业的“四方模式”。

四方模式是当今大多数银行卡清算机构玩的游戏(当然也有三方模式)。 在银行卡支付行业,主要参与者由以下几方组成:

从卡组织的角度来看,其清算网络本质上为持卡人、商户、收单行、发卡行四方提供服务。 是同一个银行,银行的身份是多个)。

使用银行卡消费时,一笔钱如何从持卡人卡转到商户卡上? 简单流程如下图所示:

持卡人在商户刷卡购买商品时,实际上要经过以下流程:

1、持卡人到商户刷卡消费,支付消费。

2、收单行通过POS机收到银行卡信息后,向收单机构申请支付。

3. 收单行(或机构)要求VISA获得开证行的付款许可(授权)

4、VISA向发卡行提交支付信息(即银行卡信息),请求支付授权(permission)

5、发卡行授权商户向持卡人代收款项。

6、开证行向收单行(商行)结算款项,收单行将货款存入账户。

以上是一个典型的四方支付流程(持卡人银行和商户银行是同一家银行,所以是一个三方支付流程),

至此,完成一个支付闭环:

值得注意的是,在整个支付过程中,商户需分别向发卡行、发卡机构和收单行支付消费手续费。 如果他们给商家带来服务,那应该很有趣!

各等级卡协会信用卡

作为消费者,您直接与发卡银行联系。 通过发卡行享受银行优惠是吸引消费者申请信用卡的主要原因之一。 除了发卡银行提供的权益外,卡组织还会给予用户一些额外的权益(Equities)。

每个卡组织都有自己的卡级别,每个卡级别对应不同的权益。

毫无疑问,信用卡等级越高,福利越好。 以卡组织的一级卡为例,一般是按照权益的丰富程度来排序(综合排名,其实也可以按照办卡的难易程度。像这样排序):

百夫长黑金>无限卡>世界之极=钻石>御尊卡(国内有中信发行的)

卡组织的各种权益我这里就不介绍了。 如果大家有兴趣,我会单独写一篇文章。

第三方支付

说起第三方支付,大家好像都知道天天用的是支付宝和微信?

支付宝和微信支付确实是行业内非常有代表性的第三方支付公司,但现在还不完全是第三方支付公司,可以称为金融集团。

全球使用最广泛的第三方支付公司是PayPal,这是一家成立于1998年的美国公司。

有趣的是,PayPal 在 2002 年上市后以 15 亿美元的价格卖给了 eBay。不幸的是,大部分重要员工都离开了自己的企业。 PayPal由此成为硅谷历史上创造出最多创业者的公司。 那些离开 PAYPAL 的人,一直被誉为 PayPal 的“大佬”。

▼来自贝宝黑手党:过去和现在

看看PayPal“大佬”的成员,我们就清楚地知道这些人在互联网历史上都是举足轻重的权势人物,而放眼现在,都是赫赫有名的大佬。

一个典型的例子是埃隆马斯克,他最近因推动比特币(通过特斯拉购买价值 15 亿美元的比特币)而登上头条。

马斯克于 1999 年创立了网上银行软件平台 X.com,与竞争对手合并并更名为 PayPal,之后于 2002 年以 1.8 亿美元的利润出售给 eBay。 马斯克在 2003 年用少量资金创办了 SpaceX 和特斯拉。

马斯克的故事确实很精彩,我们暂时不展示。

回到中国,说说支付宝。

支付宝是中国最大的第三方支付公司。 支付宝最初是为了解决淘宝网络交易安全而设立的功能。 该功能率先采用“第三方担保交易模式”,其后快捷支付、二维码支付、余额宝、VR支付等多项功能均为全球首创。 支付宝从一个简单的支付工具发展到今天的蚂蚁金服。

支付宝由阿里巴巴于 2004 年 12 月推出,并不是中国第一家第三方支付公司。 早在1999年成立的北京首信和上海欢讯是国内最早的第三方支付公司。 随着中国发展缓慢,这两家公司的影响力已经有限。 直到受淘宝强大平台影响而诞生的支付宝,第三方支付才得以快速发展。

上网那些事

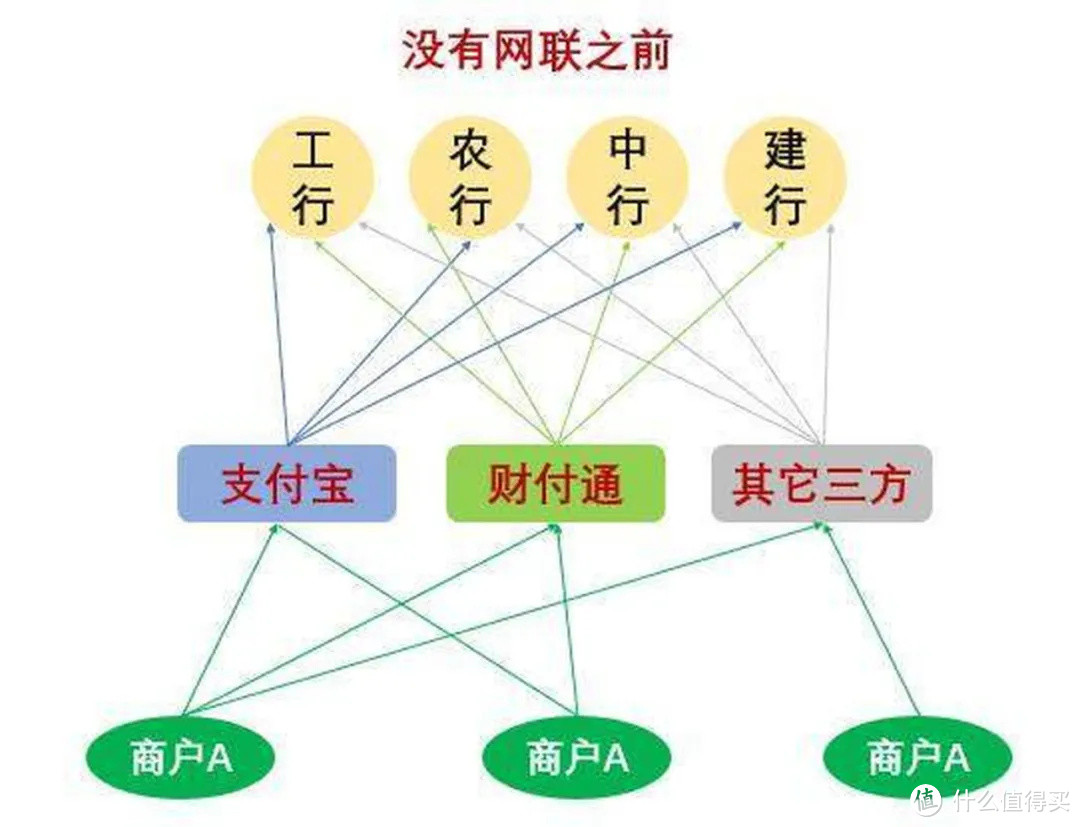

银联是国内线下收单市场的霸主,也是根深蒂固的老大。

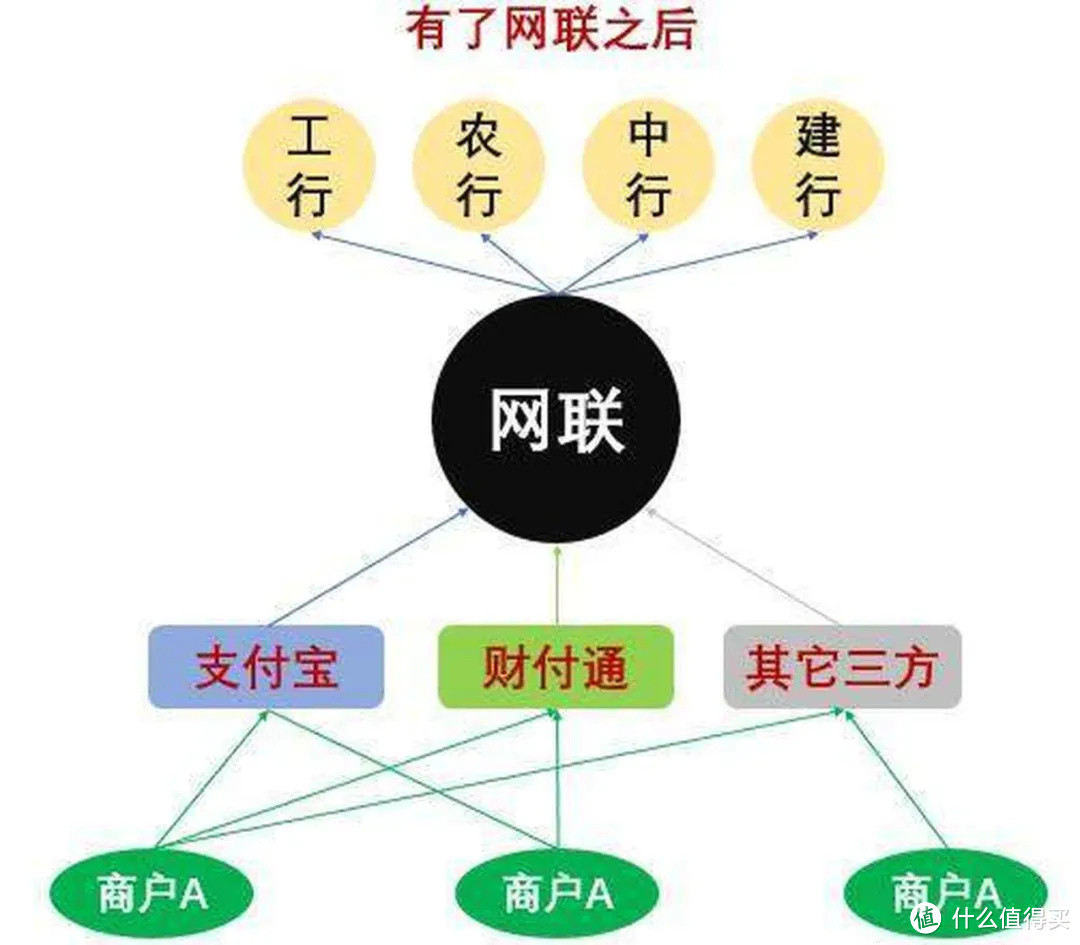

网联的成立是以银联为代表的银行业金融机构与非金融第三方支付机构相互妥协的产物。

银联是银行卡互联通道,网联是第三方支付互联通道。

网联主要负责非金融机构的网络支付转账业务。 其本质是改变以往第三方支付机构“直连”银行的交易转账清算模式,改变支付机构先接入网联平台,统一网联平台。 与各种银行和金融机构建立联系。

▼图片来自知乎诗和星空

在网联出现之前,第三方支付公司自行与各家银行打通数据接口,承担起小银联的责任。 存在许多监管不确定性。 第三方支付机构虽有监管,但无法获取监管数据,不受国家监管。

通过网联,第三方支付数据纳入央行监控,避免了以往第三方支付无监管的状态。

通过在网联平台的持股比例,我们可以看出网联的属性。 网盟共投资20亿元,其中支付宝和财付通各占10%左右(这两家是老大,给面子),央行系统占30%左右,股东有44家,38家其中第三方支付机构。

给东西打分

我们都知道现在的信用卡支付费率为0.6%,而支付宝和微信支付的费率为0.38%。 为什么是这样? 这些费用是向商家收取的,而不是我们消费者。

举个例子,假设你在牛牛超市消费了1000元(牛年取个比较好听的名字:牛牛):

如果是刷卡支付,刷卡给牛牛超市支付1000元。 妞妞超市需向相关服务商支付6元服务费。 妞妞超市居然收994元。

如果是扫码支付(支付宝或者微信),就是给妞妞超市扫码支付1000元。 妞妞超市需向相关服务商支付3.8元服务费,妞妞超市实际收取996.2元。

那么牛牛超市给钱给什么服务呢? 附上两张图,大家一目了然。

▼信用卡消费率

“721”费率分享

▼扫码(支付宝或微信)消费率

通过上面两张图,大家应该明白为什么商家结账支付时更喜欢现金而不是信用卡了吧?

当然,并不是所有的商家都要交服务费香港银行卡买比特币,有些医院、福利机构等是没有收费的。

最后总结

写到这里结束,希望大家通过这篇文章能够看懂:

信用卡的由来

各种国际卡组织(VISA 和 MasterCard)

中国第一张信用卡历史

银联与网联的故事

第三方支付(Paypal Story)

给东西打分

信用卡的发展历史已有70年,其功能也逐渐丰富。 从最初的信用消费,到现在的权益、省钱、额度等属性,很多人的生活离不开信用卡。 近年来,第三方支付(微信和支付宝)方兴未艾,百花齐放。 很多消费者仍然把信用卡当成生活必需品,因为合理使用信用卡可以给他们带来很多好处,比如积分、权益(低价酒店、接送机和贵宾室旅游等)。

参考:

移动支付网络

钱包俱乐部

玩

签证的历史